ETF日报:建材ETF所跟踪的建筑材料指数PB低于近十年约4%分位点,估值性价比凸显,可关注建材ETF

- 创业

- 2025-02-27 19:03:05

- 15

今日,A股三大指数今日涨跌不一,沪指V型反弹。截止收盘,沪指涨0.23%,收报3388.06点;深证成指跌0.26%,收报10927.51点;创业板指跌0.52%,收报2256.51点。沪深两市成交额超2万亿,较昨日小幅放量662亿。

盘面上来看,大消费领涨,零售方面,券商股尾盘再度拉升,机器人概念股探底回升。

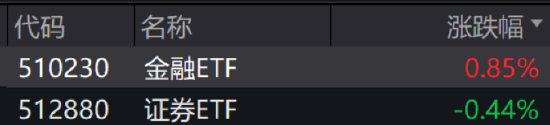

金融ETF(510230)今日收涨0.85%,证券ETF(512880)收跌-0.44%。相关板块个股方面引起市场高度关注,中国银河尾盘涨停,中金公司尾盘迅速拉升最终收跌6.70%。

来源:Wind

继昨日有消息称中国国际金融股份有限公司(简称中金公司)与中国银河证券股份有限公司(简称中国银河)可能通过换股方式合并,这笔交易若达成,将创建中国第三大券商,预计在未来几周内宣布。此后,两家公司的股票迅速涨停。

2月26日晚间,中金公司和中国银河均发布澄清公告表示,关注到市场传闻称两家公司将进行合并,现予以澄清说明。中金公司和中国银河分别公告表示,截至公告披露日,公司未得到任何来自政府部门、监管机构或公司股东有关上述传闻的书面或口头的信息。经公司与控股股东确认,控股股东不存在筹划上述传闻所称事项或其他涉及公司的应披露而未披露的重大事项,公司亦无应披露而未披露的信息。

不过回看国泰君安和海通证券的合并历史,2024年5月国泰君安和海通证券合并传闻也被相关部门澄清回应不属实。到了2024年6月,市场再度传出两家券商合并,相关内部人士也回答截至目前无应披露而未披露的信息。直到2024年9月初,两家券商官宣合并,靴子落地经历了几个月的时间。

市场会如何解读本次中金公司和中国银河的传言,仍未可知。不过可以从实际发生并购进展方面可以发现2025年券商并购重组进一步加速。2025年2月14日,中证金融公司、中国信达、东方资产、长城资产发布公告,宣布股东拟将所持股权划转至中央汇金。划转完成后,中央汇金将分别持有中国信达、东方资产、长城资产已发行股份总数的 58%、72%、74%,成为其控股股东。同日,信达证券、东兴证券相继发布公告,划转完成后,两家公司实际控制人将由财政部变更为中央汇金。中央汇金旗下实际控制有中金公司、中国银河、申万宏源、信达证券、东兴证券、长城国瑞证券 6 家券商,并购重组预期增强。

目前监管明确鼓励行业内整合,在政策推动证券行业高质量发展的趋势下,并购重组是券商实现外延式发展的有效手段,券商并购重组对提升行业整体竞争力、优化资源配置以及促进市场健康发展具有积极作用,同时行业整合有助于提高行业集中度,形成规模效应。同类规模最大、流动性最好证券ETF(512880)投资价值值得持续关注。

科技板块热度不减,但是3-4月份财报期前后建议考虑板块震荡风险。AI题材炒作上,热门板块层出不穷,在上周监管加强后,前期不少AI相关高位股出现大幅回调。整个科技板块仍然是围绕着deepseek同心圆热点不断轮动,但大部分相关股票都经历了多轮炒作处于高估区间,因此短期存在回调风险。

回顾过去两年AI板块行情,临近3-4月份财报季的到来,会出一定程度的回调震荡。2023年开始于4月7日,2024年开始于3月22日。因此在3月下旬开始,需要阶段性关注人工智能、机器人等科技板块超额收益回落的可能。

长期视角来看,港股科技有望在本次AI行业浪潮过程中,走出沉寂多年的底部。过去 3 年,港股科技公司的估值受到了宏观环境的较大影响,一方面,走向行业成熟后的科技互联网的业绩随着国内经济预期波动,由成长股蜕变成价值股,期间估值中枢不断下移;另一方面,整体港股估值受短期海外流动性影响,美债利率和美元高企压制港股表现,因此有较为稳定的现金流和红利的公司更受投资者青睐。随着AI格局改变,拥有较多AI应用和底层技术的港股科技公司或迎来产业生命周期的“第二春”,从价值股重新蜕变为成长股。感兴趣的小伙伴建议重点关注港股科技ETF(513020)。

建材板块今日表现较为亮眼,建材ETF(159745)盘中一度拉升超1%后涨幅略有回吐,最终录得0.70%的涨幅。建材板块的基本面拐点或值得期待。

短期来看,各级政府“以旧换新”等促消费政策的出台有望刺激有效需求,叠加存量房贷调降逐渐落地,为建材行业近期业绩提供一定支撑。2024年,中央向地方下达1500亿元超长期特别国债资金,支持各地因地制宜实施消费品以旧换新。近期多次会议召开,明确推进提振消费行动,加力扩围消费品以旧换新。国家统计局数据显示,2024年12月份,限额以上单位家具类商品零售额同比增长8.8%,连续四个月正增长;建筑及装潢材料类增长0.8%,连续两个月增长。随着家装细则措施落地,叠加政策刺激下存量房翻新和旧改需求释放,有望进一步促进建材消费需求恢复。此外,存量房贷利率调降减少的利息支出一方面将减少提前还贷规模,一方面将有助于缓解居民家庭现金流压力,有助于释放居民消费潜力,从而支撑行业需求。

中长期来看,一揽子房地产市场刺激政策的集中颁布有利于稳定房地产市场预期,从而利好建材行业业绩改善。在去年9月24日以来,各级各部门宣布降低按揭贷款利率、降低二套房首付比例、扩大契税等交易税费优惠范围、鼓励存量房收储等一系列措施。而年初至今19城新房+二手房成交面积同比回正,如果聚焦春节后,成交面积同比增长更加明显,其中二手房节后成交面积为过去 4 年同期的最好水平。一方面,系列利好政策的发布有望稳定房地产稳定向好的预期;另一方面,中央资金支持比例的提升有助于缓解地方国企资金压力,也降低了商业银行对收储项目放贷的风险,各地保障房收储节奏或有所加快。在政策面的呵护下,作为地产产业链重要一环的建材行业有望迎来业绩端的改善和估值侧的抬升。

基本面的数据则相对滞后,受前期房地产市场表现疲软影响,建材行业24Q3收入和利润有所承压。从具体子行业来看,与地产关联度较高的玻璃行业,因竣工需求下行,24Q3浮法玻璃和光伏玻璃的利润下滑明显,部分企业净利率转负。水泥行业虽在企业积极推涨价格及煤价下行的作用下,三季度利润同环比有所改善,但整体收入仍受需求低迷的拖累。消费建材中的瓷砖、防水等品类,受地产新开工需求下行影响,收入和利润降幅也较大。不过,9月底开始利好政策频出,随着后续地产供需两端政策的落实以及中央化债政策刺激下基建投资的增加,建材行业的需求有望企稳回升,为行业的业绩修复带来积极的信号。

估值层面,建材ETF所跟踪的建筑材料(931009)指数PB低于近十年约4%分位点,估值性价比凸显。可关注建材ETF(159745)。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...