债主变股东!获两大设备巨头增资,“卖身”失败的润阳股份仍想上市

- 生活

- 2025-02-26 21:14:05

- 15

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

对润阳股份来说,2025年或是不平静的一年。

2月25日晚间,两大光伏设备巨头捷佳伟创、奥特维齐发公告,内容直指不久前并入通威股份失败的润阳股份。两家公司计划以债转股方式向润阳股份增资,转股债权总额达到9亿元。

从披露的投资补偿或回购承诺来看,已经历IPO失利、并购案终止的润阳股份仍在谋求IPO上市或并入A股上市公司。

然而,高管离职疑云、业绩亏损现状以及海外产能变动等负面阴影尚未消除,这位昔日电池片黑马真的能杀出重围吗?

程梓欣摄

债主变股东

捷佳伟创、奥特维发布的公告显示,这是一个债主变股东的故事。

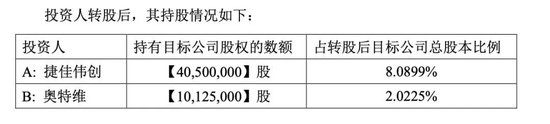

具体来看,捷佳伟创计划对润阳股份转股债权总额为7.2亿元。增资完成后,该公司持有润阳股份的股份数额为4050万股,占转股后润阳股份总股本的8.0899%。奥特维计划对润阳股份转股债权总额为1.8亿元。增资完成后,该公司持有润阳股份的股份数额为1012.5万股,占转股后润阳股份总股本的2.0225%。

两家公司还指出,由于润阳股份在同步处理其他债务,因此债转股增资后股权结构以最终其工商变更登记为准。

捷佳伟创和奥特维身处光伏设备端,尽管业绩面尚未受到产业链失衡的重创,但公司应收账款风险不容忽视。

奥特维曾在2024年中报中指出,公司应收账款规模较大,报告期期末应收账款占到总资产的14.7%。同时,公司部分下游客户未按合同约定及时支付货款,导致公司部分应收账款出现逾期。

记者注意到,捷佳伟创此前披露称,公司太阳能电池设备获得了太阳能电池行业客户的普遍认可,其中就包括润阳股份。润阳股份还曾跻身公司2020年度及2021年度前五大客户。

如今,两大设备巨头选择以债转股方式增资润阳股份,也算是另一种“催收”之举。捷佳伟创、奥特维均表示,本次对外投资旨在尽快化解客户欠款问题,加快公司货款回收,降低公司坏账风险,优化公司财务结构,同时也有利于加强与客户的合作。

按照前述约定,润阳股份的注册资本将由4.5亿元增加至5亿元左右。其中,捷佳伟创认购新增注册资本4050万元,奥特维认购新增注册资本1012.5万元。根据目前股东名单,捷佳伟创、奥特维将在转股后成为润阳股份的第四大股东和第八大股东。

估值再“打折”

“卖身”通威股份失败后,润阳股份如今究竟价值几何,是否值得继续投资?

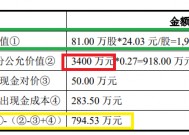

据最新披露,润阳股份债转股前估值为80亿元,不仅比巅峰时期的估值400亿元大幅缩水,而且相较于此前通威股份以50亿元收购51%股权,可谓再次“打折”。

经评估,在持续经营等假设条件下,润阳股份股东全部权益于评估基准日2024年10月31日所表现的市场价值为79.91亿元,合并报表归属于母公司账面净资产76.62亿元,比合并报表归属于母公司账面净资产增值3.28亿元,增值率4.28%。

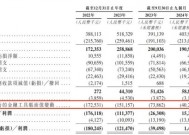

估值的再度缩水离不开润阳股份的由盈转亏。2024年前10个月,润阳股份实现营业收入122.89亿元,净利润亏损5.96亿元。2023年,润阳股份实现营业收入263.13亿元,净利润26.62亿元。

同期,润阳股份负债累累。截至2024年10月末,润阳股份资产总额为375.26亿元,负债总额为298.62亿元,资产负债率接近80%。

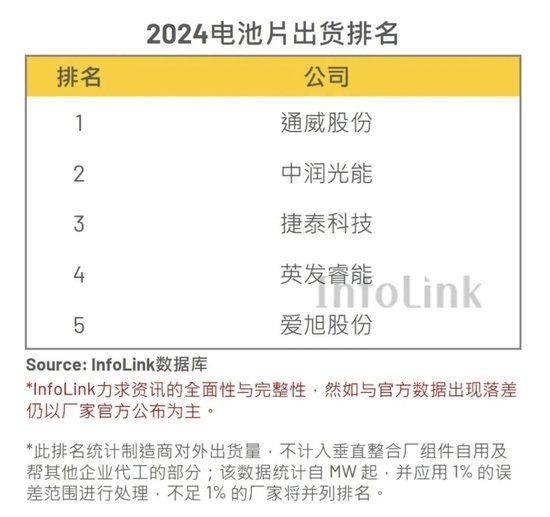

除了受到光伏行业整体遇冷的影响,主营电池片业务的润阳股份自身竞争力也明显下滑。据行业机构统计,2020年至2022年,润阳股份一直位列电池片出货全球前三,2023年下降至全球前五。而InfoLink公布的2024全年电池片出货排名前五中已无润阳股份的身影。

信息来源:InfoLink

该机构还指出,2024年,光伏电池产业在供应过剩的阴影下艰难前行。高效电池产能的高速扩张进一步加剧供需失衡,价格战持续升级。TOPCon电池片价格从年初的0.47元/瓦一路下探至十二月末的0.28元/瓦,跌幅高达40%。在成本压力与上下游价格挤压下,电池企业无不在盈亏边缘挣扎,即便是技术领先者,也难以独善其身,行业深陷寒冬之中。

上市对赌局

值得注意的是,捷佳伟创和奥特维也并非“冤大头”,本次投资中还藏着一个上市对赌局。

公告显示,润阳股份、润阳股份创始人兼大股东陶龙忠、江苏悦达集团有限公司(下称“悦达集团”)及其控股公司作出了承诺。其中包括,润阳股份将于规定时间前完成IPO上市(A股主板、科创板、创业板)或并入A 股上市公司。

若润阳股份如期完成上市,捷佳伟创、奥特维持有上市公司股票数额所对应的市值低于(不含等于)其各自转股债权本金金额,将由上述承诺人予以上市公司股票补偿或现金补偿。若其所持润阳股份股权于规定时间前被全部收购,且实际取得的收购价款低于(不含等于)其各自转股债权本金金额,将由上述承诺人予以股权补偿或现金补偿。

若上述事项未能成行,将由承诺人回购捷佳伟创和奥特维所持有的润阳股份股权。

润阳股份再度谋求上市的决心昭然若揭。据悉,润阳股份的创业板IPO注册批文于去年6月到期失效,后又谋求并入通威股份,但同样以失败告终。

如今的上市对赌局更像是润阳股份的一场自救,由创始人和公司牵头,国资股东或将兜底。对上述补偿或回购义务,润阳股份、陶龙忠作为主责任人承担全额连带责任;悦达集团及其控股公司作为补充责任人,在主责任人没有能力履行债务或者无力偿还债务的情况下按比例承担补充责任。

除了投资补偿或回购条款,捷佳伟创、奥特维还与悦达集团签署了一致行动协议书,期限为协议签订之日起五年。这或许也是润阳股份给自己的上市期限。

在本次债转股增资前,陶龙忠仍为润阳股份第一大股东,持股比例为32.22%;悦达集团为第二大股东,持股比例为20%。

《国际金融报》记者注意到,最新公告中的股权结构与企查查所显示的股权结构存在出入。

企查查显示,由悦达集团控制的上海悦达新实业集团新能源有限公司对润阳股份持股比例约为15.59%。但在最新公告中,持股比例相同的则是一家名为杭州光曜致新睿逸企业管理咨询合伙企业(有限合伙)的公司。这家公司隶属于中国东方资产集团,但并没有对外投资经历。

无论如何,影响润阳股份杀出重围的问题并不算少。一方面,近期公司总裁唐骏离职的传言沸沸扬扬。这位光伏老将的疑似离开,也让市场更加担忧润阳股份的真实前景;另一方面,在停产风波和专利纠纷的双重影响下,公司海外产能存在更大的不确定性。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...