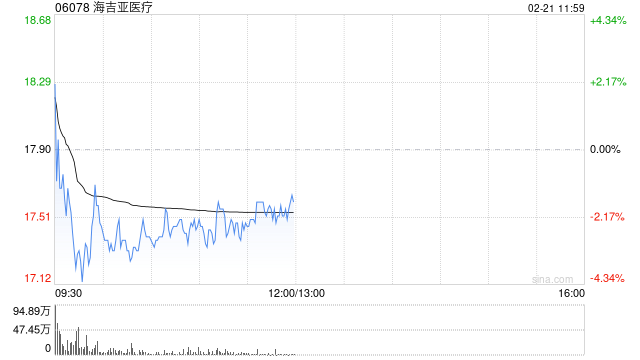

野村:维持海吉亚医疗“买入”评级 降目标价至34.81港元

- 资讯

- 2025-02-21 12:49:07

- 29

野村发布研报称,维持海吉亚医疗(06078)“买入”评级,目标价从50.7港元下调31%至34.81港元,反映95%的上涨空间。预计下半年至2024年有机增长将略有加快,但因现有医院表现弱于预期、新医院扩张放缓,将2024/25财年收入和盈利预测下调6.4%及14.7%,并将2024/25财年盈利预测下调4.5%及13.1%。

在此之前,该行预计该公司将在2025财年收购一家医院,但考虑到公司的现金状况和当前股价(尽管最近股价有所反弹),预计该公司将不会收购医院。

相关文章

-

接收!千亿巨头,港股IPO新进展

-

再迎政策利好!AI主线继续沸腾?创业板人工智能指数本轮低点反弹超33%,领跑同类

-

“错过的我要亲手拿回来”!安宁股份将付出咋样的代价?

-

持续火爆!量产元年将至?

-

【图解牛熊股】机器人概念股霸屏涨幅榜,多只概念股本周涨超60%

-

下周重磅日程:英伟达财报、俄美第二轮会谈、美联储最青睐通胀指标

-

信达策略:牛市宏大叙事产生的过程

-

【光大金工】市场动量效应彰显,私募调研跟踪策略超额收益显著——量化组合跟踪周报20250222

Fatal error: Allowed memory size of 134217728 bytes exhausted (tried to allocate 64003264 bytes) in /www/wwwroot/haidaogang.net/zb_system/function/lib/thumb.php on line 310