24Q4基金转债持仓的纠结与逻辑

- 房产

- 2025-02-05 16:00:08

- 7

来源:郁言债市

摘 要

业绩:纯债历史级行情下,固收+同样耀眼

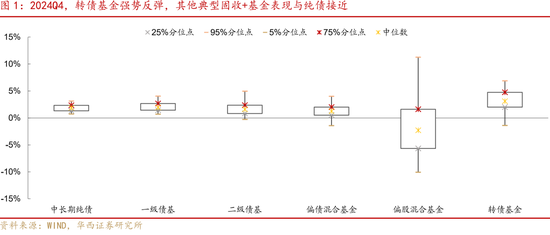

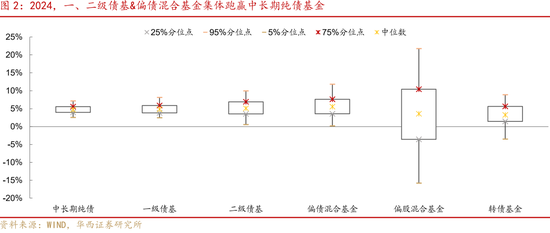

2024Q4,典型固收+基金表现尚可,整体与纯债基金收益相近,其中转债基金表现显著较强,大幅跑赢纯债基金以及典型固收+基金。从Q4收益率中位数来看,作为激进转债增强策略代表的转债基金收益率处于较高水平,为3.10%。一级债基、二级债基和偏债混合基金则体现出含权量越少、收益越高的特征,分别为1.94%、1.57%、1.24%。从2024全年收益率中位数来看,纯债基金表现优异的同时(4.71%),一、二级债基&偏债混合基金依然集体小幅跑赢纯债。

规模&仓位:转债基金&一级债基显著加仓转债,二级债基保持平稳

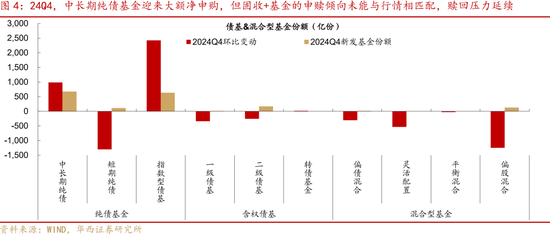

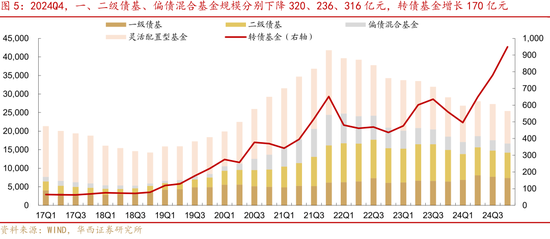

从细分类型基金规模变化上看,常规分类(不含转债基金)当中,2024年四季度,一、二级债基、偏债混合基金、灵活配置基金规模均有所回落,分别下降320、236、316、1000亿元至7372、6821、2478、8751亿元。转债基金此前也面临规模缩减的压力,但近三个季度凭借转债ETF,热度显著上升,24Q4规模达到949亿元,环比增长170亿元。

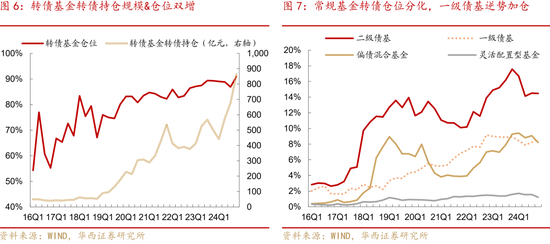

从仓位来看,常规类别基金转债仓位有所分化,而转债基金仓位明显提升。24Q4,二级债基转债仓位维持平稳,环比微降0.05个百分点至14.47%。偏债混合基金和灵活配置基金转债仓位则明显调低,分别环比下降0.87、0.35个百分点至8.21%、1.22%。一级债基则提升了0.47个百分点至8.67%,在净赎回压力下,依然逆势增持转债。转债基金仓位也结束了连续四个季度的下降,24Q4增幅明显,环比增加4.01个百分点至90.92%,来到历史最高位置。

2024Q4,转债资产逐步进入相对舒适的环境,但为什么常规固收+基金当中仅有一级债基在逆势加仓?一方面,固收+基金整体面临赎回兑现压力,同时权益资产估值来到短期相对高位水平,收益边际收敛,管理人风险偏好自然整体降低。而其中一级债基相对特殊,因受合同限制,不能投资股票,四季度同时受到纯债&转债行情驱动,业绩相对较强,面临的赎回压力也相对较低。另一方面,在长端利率下行预期大幅提前兑现的环境下,一级债基更能感受到纯债收益荒的压力,从而边际提升转债配置。而其他能够参与股票投资的固收+基金,则更可能做仓位择时管理,优先降低类权益资产仓位以控回撤。

如何理解转债基金规模&仓位双增,且转债ETF规模增长更多?首先,前期转债估值的高性价比是转债基金迎来规模增长的核心动因。其次,对于单纯阶段看好转债性价比机会的非常规投资者而言,出于学习成本和费用考虑,更倾向于申购转债基金而非固收+产品。最后,前期转债市场历史级别性价比叠加转债管理难度较大,诸多投资者可能暂未来得及形成明确的策略,倾向于通过买入转债ETF来获得β收益。同时,这也使得主动转债基金出现较为明显的“马太效应”,部分规模较大的转债基金由于策略&定位更加清晰,得到充分重视,仓位也开始回补此前信用风控带来的缺口。

个券配置:增配银行、光伏,注重左侧标的兑现

公募基金重点加仓银行&光伏个券,以及信用预期修复的标的,价位结构则偏向中低价权重个券。在减持幅度居前的品种中,公募基金基于兑现诉求,减仓前期左侧配置的中高价个券,且行业特征非常不明显。从个券行业分布占比来看,2024Q4公募基金重点加仓银行、电新等板块,减仓电子、汽车、医药等行业。

转债策略:维持仓位,关注结构预期差

转债策略方面,转债仓位保持定力,结构关注预期差品种。转债“进可攻、退可守”的属性,在近期的震荡市当中得到充分发挥,代价便是估值脱离温和区间。但考虑到权益市场底线思维相对牢固叠加收益荒逻辑依然存在,大幅调低转债仓位的必要性也不算强。我们认为,转债维持仓位,在正股风格相对占优的科技、消费、红利等方向做好轮动,并“见好就收”或许是相对稳健的交易思路。

结构上,对于偏债品种,其一,适当放宽底仓类品种的门槛,选取经营稳健且估值温和的大票;其二,尽量选择YTM相对较高的品种且纯债溢价率偏低的标的,可作为纯债替代。其三,如果行情出现波动,弱资质标的大概率会成为优先卖出的对象,择券时尽量规避资质较弱且流动性较差的品种。

关于平衡偏股品种,转债估值还没完全到达贵价区间,暂无需过多担忧风格带来的压制。同时,对于平价处于100元以上区间的标的,精选个券是应有之举,同时还需重点关注定价是否存在错位,从而赚取Gamma收益。如一只存在强赎预期的转债价格为130元,平价120元,而市场平价100元的转债价格中枢为126元,那么其正股大幅回调时,转债向下的空间可能相对有限,而当平价向上突破时,即使触发强赎,也需要进度累积,从而获取相对可观的收益。

风险提示:权益市场风格加速轮动;转债市场规则出现超预期调整等。

01

纯债历史级别行情

难掩固收+产品光芒

2025年1月22日,2024年四季度基金持仓已悉数披露。2024Q4,正股演绎轮动行情&纯债利率加速下行&转债增量资金温和流入,典型固收+基金整体表现不弱,且与纯债基金相近。转债基金表现显著较强,大幅跑赢纯债基金以及典型固收+基金。从四季度收益率中位数来看,作为转债高仓位策略代表的转债基金收益率处于较高水平,为3.10%。一级债基、二级债基和偏债混合基金则体现出含权量越少、收益越高的特征,分别为1.94%、1.57%、1.24%。即使从25%分位点来看,转债基金还是展现出超额收益特征,达到2.01%,而95%分位点甚至接近7%。

从2024全年收益率中位数来看,纯债基金表现优异的同时(4.71%),一、二级债基&偏债混合基金依然集体小幅跑赢纯债,不过转债基金由于一季度回撤幅度较大,全年表现一般,为3.23%。

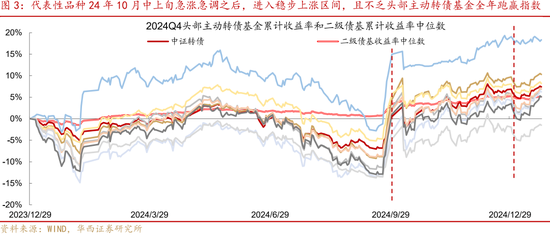

进一步观察转债基金2024Q4以来表现,代表性品种10月中上旬急涨急调之后,进入稳步上涨区间,且不乏头部主动转债基金全年跑赢指数。我们选取了部分规模居前的转债基金作为样本,计算其2024年以来的累计收益率曲线,并与二级债基的整体表现进行对比。进入2024年10月,权益行情兑现需求强烈,高开后快速回调,转债市场则率先企稳修复,但斜率一般。随后在科技板块产业趋势显现&增量财政政策预期推动下,权益来到阶段性高位。不过,在此之后,权益资金参与情绪开始降温,但转债市场增量资金温和流入,转债开始进入超额收益区间。12月初,政策预期持续发酵,同时机器人、AI等科技题材活跃,推动中证转债指数突破10月8日高点。由于局部估值开始拥挤,转债于12月中下旬有所回调。进入2025年1月中下旬,在纯债资金切换推动之下,转债再度迎来温和拉估值行情。总体来看,头部转债基金内部分化仍存,主动管理难度较大,但依然有个别代表性品种显著跑赢指数。

02

转债基金&一级债基显著加仓转债

二级债基保持平稳

2022年5月,Wind对持有转债的基金分类进行了调整,新增可转换债券基金分类 ,并将原纯债基金中可投资转债且不符合转债基金定义的基金分类调整为一级债基。因此,二级债基(转债基金此前多归属于二级债基)、中长期纯债基金数目相应调减,而一级债基数目调增。在本文中,我们以口径追溯调整后的基金分类作为统计对象。

2024Q4,长端利率持续向下突破,中长期纯债基金&指数基金迎来大额净申购,但固收+基金的申赎倾向未能与行情相匹配,赎回压力延续。2024Q4,纯债基金在历史级别行情支撑下,显著缓解三季度的赎回压力,迎来了大规模净申购。不过,含权类基金均遭遇规模压力,包括固收+基金在纯债挤压&兑现需求的双重影响下,延续了赎回态势,一、二级债基以及偏债混合基金24Q4分别环比减少341、255、304亿份,而转债基金或因定位更加清晰,迎来一定程度的净申购。

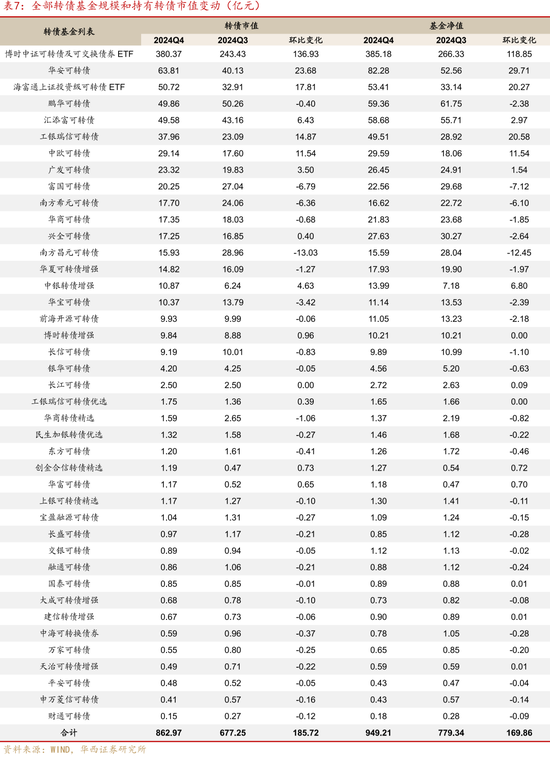

从细分类型基金规模变化上看,常规分类(不含转债基金)当中,2024年四季度,一、二级债基、偏债混合基金、灵活配置基金规模均有所回落,分别下降320、236、316、1000亿元至7372、6821、2478、8751亿元。转债基金此前也面临规模缩减的压力,但近三个季度凭借转债ETF,热度显著上升,24Q4规模达到949亿元,环比增长170亿元。同时值得注意的是,主动转债基金24Q4重迎增长,环比增加31亿元来到511亿元。

从仓位来看,常规类别基金转债仓位有所分化,转债基金仓位明显提升。2024Q4,二级债基转债仓位维持平稳,环比微降0.05个百分点至14.47%。偏债混合基金和灵活配置基金转债仓位则明显调低,分别环比下降0.87、0.35个百分点至8.21%、1.22%。一级债基则提升了0.47个百分点至8.67%,在净赎回压力下,依然逆势增持转债。

不过,转债基金(含可转债ETF)仓位结束了连续四个季度下降的困境,24Q4增幅明显,环比增加4.01个百分点至90.92%,来到历史最高位置。主动转债基金同样加大了转债投资力度,24Q4环比提升1.04个百分点至84.58%,处于2020年以来的中等水平。

2024Q4,转债资产逐步进入相对舒适的环境,但为什么常规固收+基金当中仅有一级债基在逆势加仓?四季度,权益市场区间震荡&债市流动性宽裕的组合,理论上是转债跑出超额的理想环境(事实上,转债也跑出相对收益),足以吸引债市投资者回归转债市场。但面临的窘境的是,作为转债直接竞品的纯债资产再度迎来强势行情,且波动明显更低,债市投资者大举增配转债的动力并不足。且2022-2024年大多数区间转债收益明显较弱,当2024Q4固收+产品收益追平纯债之时,面临的更多是兑现需求,常规类别固收+基金自然会被动减仓转债。同时权益资产估值也来到短期相对高位水平,收益边际收敛,管理人风险偏好整体降低。不过一级债基相对特殊,因受合同限制,不能投资股票,四季度同时受到纯债&转债行情驱动,业绩相对较强,面临的赎回压力也相对较低。同时,在长端利率下行预期大幅提前兑现的环境下,一级债基更能感受到纯债收益荒的压力,从而边际提升转债配置。而其他能够参与股票投资的固收+基金,则更可能做仓位择时管理,优先降低类权益资产仓位以控回撤。

此外,我们如何理解转债基金规模&仓位双增,且转债ETF规模增长更多?首先,转债估值的高性价比是转债基金迎来规模增长的核心动因。我们前期曾反复强调,转债平价在9月末的拉升后,转债估值并未得到对应程度的修复,转债性价比凸显,随后也逐步得到了兑现。其次,对于单纯看好转债且并非看好其他资产的场外投资者而言,更倾向于申购转债基金而非固收+产品。甚至负债端机构可以通过同时申购纯债基金和转债基金来自行把控仓位。最后,前期转债市场历史级别性价比叠加转债管理难度较大,诸多投资者可能暂未来得及形成明确的策略,倾向于通过买入转债ETF来获得β收益。同时,这也使得主动转债基金出现较为明显的“马太效应”,部分规模较大的转债基金由于策略&定位更加清晰,得到充分重视,仓位也开始回补此前信用风控带来的缺口。

进一步观察转债基金净值和持仓数据明细,转债ETF热度继续上升,部分头部转债基金规模凭借较强业绩也迎来大幅增长。2024Q4,博时可转债ETF规模跃居三百亿级,达到385亿元。海富通上证可转债ETF也成为第三大转债基金,规模超50亿元。值得注意是,华安可转债继24Q3少有得到净申购的转债基金之后,于24Q4再度迎来大规模申购,环比增加约30亿元至82.28亿元,跃居主动转债基金第一位,全部转债基金第二位。此外,工银瑞信可转债同样因显著较强的历史业绩,规模实现大幅增长,产品净值接近50亿元。

值得注意的是,规模前15大转债基金大多加仓转债、减仓股票,杠杆率整体下降。转债仓位方面,汇添富可转债、广发可转债、兴全可转债提升转债仓位明显,分别环比增加7.03个百分点、8.58个百分点、6.77个百分点;中银转债增强则大幅调低转债仓位9.13个百分点。股票仓位方面,工银瑞信可转债股票仓位变动灵活,将此前减去的仓位重新配置回来,环比增加19.51个百分点至54.44%,转债仓位则略降3.16个百分点至16.68%。华安可转债在迎来大额申购之后,显著调低股票仓位(环比下降9.96个百分点)以及杠杆率,将新增资金集中于转债仓位。

03

行业倾向:增配银行、光伏

注重左侧标的兑现

首先需要说明的是,公募基金对于进入转股期前后转债的披露规则有所不同。进入转股期之前的转债,只有进入基金前5大债券持仓才会被披露。而进入转股期之后,无论持仓规模大小,均会被悉数披露。我们为更好的观察个券持仓环比变动,此处对于转股起始日位于2024Q4区间的转债进行了剔除。

从个券持有市值的变化来看,公募基金重点加仓银行&光伏个券,以及信用预期修复的标的,价位结构则偏向中低价权重个券。其中,兴业转债、上银转债、重银转债、齐鲁转债、青农转债、常银转债均得到大幅增持,除齐鲁和常银为弹性银行标的之外,兴业转债等其他四只标的均为价格贴近债底的防御品种。这些标的得到集体增配,更加反映出债市收益荒&底仓类转债的供需失衡。值得注意的是,随着市场行情好转以及光伏供给政策预期增强,晶能转债、双良转债、通22转债、天23转债、科数转债(亦有UPS电源驱动)这些光伏标的同样迎来显著增持。与之相近的是,华友转债、闻泰转债、科顺转债、广大转债、强联转债这些在信用风波阶段受到冲击的个券,随着信用预期逐步修复,这些标的也在重新受到机构青睐。此外,随着转债基金愈发被动化,权重个券也得到相应提振,无论是上述提及的银行个券,还是电新、电子、农牧等其他行业大票。

在减持幅度居前的品种中,公募基金基于兑现诉求,减仓前期左侧配置的中高价个券,且行业特征非常不明显。2024Q4,银行标的整体表现较强,成银转债、南银转债、苏行转债顺利触发强赎转股,完成补充资本金的使命。大秦转债亦是如此。弹性标的当中,主要系佳禾转债、天阳转债、强力转债这些科技类小票在2024年四季度曾迎来显著较强的阶段性行情,兑现需求浓厚。道氏转02、蒙娜转债、景兴转债、阳谷转债等适合左侧配置的标的,在价位区间来到120元以上时,也面临较强的止盈需求。此外,凤21转债或因行业景气度边际下滑,受到减仓,九典转02也是因行业走弱遭遇减持。不过,金诚转债规模下滑主要系转债价格大幅回调被动所致,基金几乎没有主动对其减仓。

2024Q4,经过四季度持仓变动过后,银行转债稳居基金个券持仓前列,农牧、电新个券同样位列机构核心重仓。在前20大基金持仓品种中,金融类转债占据11席,相比超过24Q3的13席有所下降。农牧品种当中,温氏转债&牧原转债持仓稳定,希望转2则挤入前20大个券。电新品种当中,光伏个券增加,晶能转债、天23转债重新进入前20大转债,通22转债、华友转债则继续位列。交运品种当中,大秦转债强赎之后,仅有南航转债继续位列前20大转债。此外,闻泰转债重新经历大幅增持之后位居第14大转债。

从个券行业分布占比来看,2024Q4公募基金重点加仓银行、电新等板块,减仓电子、汽车、医药等行业。为真实反映基金持仓风格变化,我们剔除了受转股期披露规则影响的个券之后,再对基金转债持仓行业分布占比进行统计(重点关注相较于存量转债市值的相对变化)。从结果来看,与个券变动反映出的情况接近,银行、光伏等新能源行业成为公募四季度最为核心的增持板块。此外,电子、汽车、医药转债同时遭遇绝对规模和持仓占比的下调,而化工转债持仓规模相对稳定,只是未能匹配化工转债整体规模增长幅度,持仓占比相对减少。

04

转债策略:维持仓位

关注结构预期差

总结2024Q4以来机构行为,债市投资者面临的收益荒矛盾更加显著。一方面,长端利率行情凶猛、浮盈充沛,很多机构目光仍然仅仅聚焦在纯债资产上,且银行理财等负债端机构承担波动的能力实属有限,主要在出现右侧趋势性行情时参与;另一方面,纯债利率下行至历史低位且大幅下行空间有限也是不争的事实,若资金成本温和,能够依赖纯债完成任务再好不过,但若资金成本压力较大,则不免将目光转向权益类资产寻求收益,需要考虑是否转移一部分纯债仓位至转债。

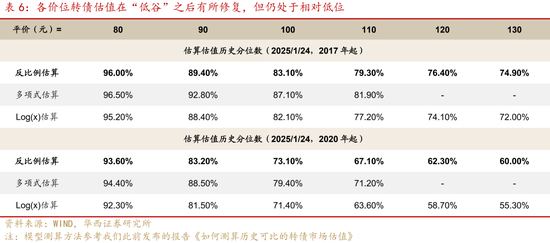

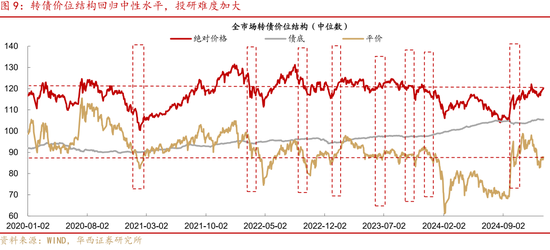

折射到估值上,相对矛盾的心态使得四季度转债估值拉伸节奏不算顺畅。进入2025年,伴随着开年以来自营类客户的成本重置买入需求,诸多投资者逐步意识到,债市收益率荒或将进一步加剧、权益资产底部显著抬升,且转债筹码获取难度不低(流动性相对一般),一旦出现估值向上苗头(诸多机构度过赎回潮,开始逐步迎来申购),转债估值拉伸态势延续实属情理之中。

转债策略方面,转债仓位保持定力,结构关注预期差品种。转债“进可攻,退可守”的属性在近期的震荡市当中得到充分发挥,代价便是估值脱离温和区间。但考虑到权益市场底线思维相对牢固叠加收益荒逻辑依然存在,大幅调低转债仓位的必要性也不算强。我们认为,转债维持仓位,在正股风格相对占优的科技、消费、红利等方向做好轮动,并“见好就收”或许是相对稳健的交易思路。

结构上,关于偏债品种,其一,适当放宽底仓类品种的门槛,选取经营稳健且估值温和的大票;其二,尽量选择YTM相对较高的品种且纯债溢价率偏低的标的,可作为纯债替代。其三,如果行情出现波动,弱资质标的大概率会成为优先卖出的对象,择券时尽量规避资质较弱且流动性较差的品种。

关于平衡偏股品种,转债估值还没完全到达贵价区间,暂无需过多担忧风格带来的压制。同时,对于平价处于100元以上区间的标的,精选个券是应有之举,同时还需重点关注定价是否存在错位,从而赚取Gamma收益。如一只存在强赎预期的转债价格为130元,平价120元,而市场平价100元的转债价格中枢为126元,那么其正股大幅回调时,转债向下的空间可能相对有限, 而当平价向上突破时,即使触发强赎,也需要进度累积,从而获取相对可观的收益。

05

附录

风险提示:

美联储政策存在不确定性,影响全球市场需求。若权益市场风格加速轮动,偏股型转债估值可能受到大幅影响。若转债市场规则出现超预期调整,转债市场整体规模或者活跃度可能受到影响。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...