A500投资说|长假临近,持股还是持币过节?

- 文学

- 2025-01-23 11:53:04

- 15

每逢长假,“持股过节”还是“持币过节”,成为部分投资者纠结的问题。

投资决策“三部曲”主要在于挑选心仪资产、衡量价格、制定配置与交易策略,不妨让我们从这几个角度来考量。

首先要评估所看好或所持有的资产方向,是否“好资产”。

偏股基金产品背后,持仓的是相应方向精选的上市公司,而“一家公司的价值显然不是通过一星期或一个月发生的事情来决定的,而是公司在其长经营周期中赚多少决定的”。

正如巴菲特所言,如果不想持有一只股票十年,那么连十分钟也不要持有。背后深意,说的是对公司的衡量应当是价值投资思维,也指我们投资的资金属性应该匹配、是适合长期投资的闲钱。

而优质公司的长期经营前景,往往不会因为长假期间的变化而大幅受趋势性影响。短期的波动,常常是因为一些事件刺激市场情绪的变化,影响短期交易节奏,但不决定长期趋势。

具体到指数基金,因为是复制和追踪标的指数表现为主,选择决策时考虑所选方向整体的贝塔趋势至关重要。以A500指数ETF(159351)跟踪的中证A500指数来看,它是从各行业选取500家最具代表性上市公司,编制时兼顾行业均衡原则且有定期更新机制,是A股核心资产新标杆,成分股2025年Wind一致预期盈利增速达10.62%;相对超配了信息技术、通信服务、医药卫生等新质生产力行业,叠加超常规逆周期调节政策对市场风险偏好的抬升作用,中长期具备较好的配置价值。

其次,布局时考量是否“好价格”。

精准择时是个投资大难题,投资中“模糊的正确”要好于“精准的错误”。更好的方法,是分析市场相对分位与中长期趋势,侧重于对这段时期大方向的把握,而不是追求买卖在精准的低点或顶点。

央行公布的金融数据显示,12月新增社融和新增人民币贷款均好与市场预期,宏观流动性仍维持宽松。财政部再度表态2025年的积极基调,内需政策逐步加码下,预计2025年国内通胀有望温和修复。近日六部门联合印发了《关于推动中长期资金入市工作的实施方案》,引导中长期资金进一步加大入市力度。

从中期趋势看,嘉实基金认为随着国内政策的积极加力,经济周期和企业盈利周期大概率处于底部并指向未来回升,对市场6-12个月大方向依然战略看多。

从估值分位看,Wind数据截至1月21日,中证A500指数PE(TTM)为14.21,位于近十年47.55%分位;PB为1.49,位于近十年13.7%分位,配置性价比较优;流动性宽松环境下,也有利于新质生产力等方向估值扩张。

从政策端看,随着年后一号文件、临近两会召开、年初金融数据陆续出炉,对政策空间会有新的预期。届时外部变量也有望逐步清晰,海外特朗普就任后一部分不确定性将落地,市场担忧的关税等相关政策与国内应对政策有望落定。

当前市场自去年10月8日以来回调整固,两会前可能迎来一个比较好的布局窗口期。行业均衡覆盖、聚焦百业龙头的A500指数ETF(159351)及联接基金(A类022453/C类022454)不失为清晰简便的投资选择;从资金流入看,基金份额也在不断创新高。

第三,制定组合配置方案并坚守交易纪律,配置以对,保持在场。

中证A500指数覆盖更多细分龙头、新质生产力方向占比相对更高,可以帮助有效优化资产配置。根据相应风险等级,A500指数ETF(159351)及联接基金(A类022453/C类022454)适合哪些投资者配置?

一是中长期看好A股核心龙头资产价值回归的投资者。

中证A500指数作为A股核心龙头资产代表,行业覆盖广,价值成长兼备,有望受益政策积极、长期资金入市及核心资产价值回归。

二是看好权益市场,已配置了中小盘风格或单一行业主题基金的积极型投资者。

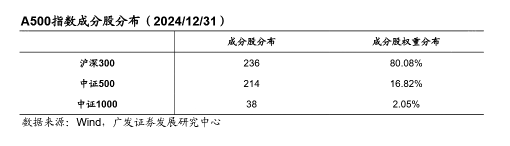

以2024年12月31日成分股权重作为对比,A500指数与沪深300指数有236只个股重合,重合权重为80.08%;A500指数与中证500指数有214只个股重合,重合权重为16.82%;A500指数与中证1000指数有38只个股重合,重合权重为2.05%。可见整体更偏大盘均衡风格,对于已持有单一行业主题方向或中小盘风格的投资者,更宜丰富多元配置。

中信证券研报认为,长期来看以A500作为底仓,叠加战术性配置红利资产或科技板块,有进一步改善组合风险收益的空间。如红利资产可以选择红利低波ETF基金(515300),科技方向可以搭配科创芯片ETF(588200)。

对于节前布局或是节后再开投的问题,纠结短期的择时,必然伴随着或持仓或踏空的焦虑,不如在做好配置的基础上,着眼长期,保持在场。

如投资家彼得·林奇所言,对投资计划的长期纪律化坚守很重要,在20世纪80年代美股上涨的5年中,股市每年的涨幅大约为26.3%,但其实这5年的大部分利润是在1276个交易日中的40个交易日中赚取的。如果错过这些交易日,年均收益率可能就会下降到4.3%。

在A股,2002年1月1日至2019年11月30日间沪深300指数统计显示,如果错过涨幅最高的10个交易日,年复合收益率将从6.3%下降到1.8%。

对于想入场的普通投资者,配置以对、纪律化分批定投是更好策略。对于已有持仓的投资者,宜着眼长期市场方位和配置目标、避免频繁买卖。短期的扰动喧嚣,往往并不会影响长期的基本面价值趋势。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...