光大期货能源化工类日报1.22

- 生活

- 2025-01-22 12:07:05

- 14

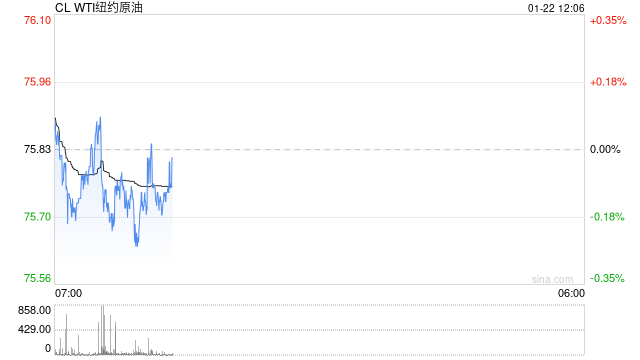

原油:周二油价重心继续下挫,其中WTI 2月合约收盘下跌1.99美元至75.89美元/桶,跌幅2.56%。布伦特3月合约收盘下跌0.86美元至79.29美元/桶,跌幅1.07%。SC2503以617.4元/桶收盘,下跌1.7元/桶,跌幅为0.27%。美国新任政府正在考虑对加拿大和墨西哥征收25%的进口税,还颁布了一系列旨在促进国内化石燃料生产的行政命令。宣布国家进入能源紧急状态,寻求撤销拜登时代对海上钻探的限制,并取消了对液化天然气出口的管制措施。初步迹象显示美国政府对俄罗斯石油贸易的全面制裁正在发挥作用,上周俄罗斯海运原油出口创下11月以来最大降幅。船只跟踪数据显示,出口下跌使波动性较小的四周均值连续第四周低于300万桶/日,接近最近16个月来的低点。美国最新制裁宣布以来已出现一些石油出口受阻迹象,包括油轮驶离以及买家转向别处。关于美国天气因素正在影响市场,休斯敦和新奥尔良都发布了遭遇创纪录降雪的警报,而得克萨斯州的输电网也将再度接受恶劣天气的考验。需要持续关注电力系统对于炼厂的影响,或导致成品油产出受限制,从而提升裂解利润。综合来看,油价高位回落,在于技术面的多头获利离场,以及驱动因素边际弱化,此外国内春节假期来临,市场流动性将有所下降,考虑假期期间国外市场的高波动性,建议内盘投资者以谨慎持仓为主。

燃料油:周二,上期所燃料油主力合约FU2503收跌0.14%,报3655元/吨;低硫燃料油主力合约LU2504收跌1.91%,报4119元/吨。新加坡海事及港务管理局数据显示,2024年新加坡全年船用燃料销量为5492.36万吨,同比增长5.98%,创下历史新高。其中高硫船用燃料(HSFO)销量达到2014.79万吨,同比增长20.53%,销量占比达到了36.68%。低硫船用燃料(LSFO、ULSFO)销量则同比下降3.65%至2958.13万吨,销量占比为53.86%。低硫方面,由于套利窗口关闭,1月从西半球运抵新加坡的低硫燃料油预计将减少约50万吨。预计农历新年假期前新加坡周边地区的低硫燃料油需求将逐步增加。高硫方面,目前来自俄罗斯的船货供应暂时稳定,但伊朗的供应仍然有限。短期高、低硫绝对价格或跟随油价震荡偏强,高硫由于制裁对其原料端扰动更为显著,因此表现相较低硫重回强势,LU-FU价差再度压缩至低位。临近春节假期,建议投资者注意控制仓位,做好风险管理。

沥青:周二,上期所沥青主力合约BU2503收跌0.37%,报3736元/吨。从2月地炼排产来看,远期稀释沥青原料到港偏紧,稀释沥青贴水上涨,排产环比进一步下滑。但下游终端需求逐步弱化,受季节性因素影响预计节前沥青价格或存在一定向下压力。在油价偏强的背景之下,裂解价差出现大幅下滑,此前空头可考虑离场。临近春节假期,建议投资者注意控制仓位,做好风险管理。

橡胶:周二,截至日盘收盘沪胶主力RU2505下跌25元/吨至17390元/吨,NR主力下跌40元/吨至14950元/吨,丁二烯橡胶BR主力上涨230元/吨至14985元/吨。昨日上海全乳胶16750(+0),全乳-RU2505价差-865(-230),人民币混合16550(+50),人混-RU2505价差-1065(-180),BR9000齐鲁现货15000(+100),BR9000-BR主力-25(-45)。1月17日当周,天然橡胶青岛保税区区内库存为6.34万吨,较上期下跌0.03万吨,跌幅0.48%。1月17日当周,青岛地区天然橡胶一般贸易库库存为32.85万吨,较上期增加1.93万吨,增幅6.24%。合计库存39.19万吨,较上期增加1.9万吨。短期海外主产区气温偏低,开割有扰动,原料价格震荡。国内橡胶到港预期较强,国内社会累库速度及幅度为市场关注焦点,胶价偏弱震荡。

聚酯:TA505昨日收盘在5192元/吨,收涨0.23%;现货报盘贴水05合约90元/吨。EG2505昨日收盘在4753元/吨,收涨0.06%,基差减少4元/吨至20元/吨,现货报价4789元/吨。PX期货主力合约501收盘在7420元/吨,收涨0.32%。现货商谈价格为888美元/吨,折人民币价格7339元/吨,基差走扩46元/吨至-73元/吨。江浙涤丝产销高低分化,平均产销估算在5-6成。西南一套36万吨/年的MEG装置昨日临时停车,预计影响3天附近,该装置此前负荷在5成附近。1月20日-1月26日,主港计划到货总数约为23.3万吨。 2024年12月聚酯瓶片进口量为0.23万吨,同比减少45.49%;聚酯瓶片出口量61.87万吨,同比增加51.79%,大超预期。2024年1-12月国内出口量累计达到584.74万吨,较去年全年455.08万吨同比增长28.49%,增幅亮眼。春节前剩余约一周时间,下游聚酯装置放假落实,开工走弱,TA基本面上行支撑不足,预计短期内仍跟随成本端震荡运行为主。短期乙二醇将面临外轮集中到港及显性库存回升的压力,乙二醇基本面偏弱,港口库存季节性累库,预计乙二醇价格预计宽幅调整为主。

甲醇:周二,太仓现货价格2677元/吨,内蒙古北线价格在2097.5元/吨,CFR中国价格在300-305美元/吨,CFR东南亚价格在360-365美元/吨。下游方面,山东地区甲醛价格1125元/吨,江苏地区醋酸价格2850-2900元/吨,山东地区MTBE价格5725元/吨。供应端由于甲醇生产企业利润良好,部分装置负荷提升,国内甲醇生产高位运行,进口方面到港量有阶段性增加预期,而需求端MTO暂无新增检修计划,开工率维持稳定。综合来看,海外供应影响逐渐减弱,国内产量维持高位,而下游利润被甲醇不断压缩,并且终端需求在节前将逐步停滞,聚烯烃主动去库背景之下,也不能支撑甲醇价格继续上行,预计价格将从高位回落。

聚烯烃:周二,华东拉丝主流在7400-7500元/吨,利润方面,油制PP毛利-955.59元/吨,煤制PP生产毛利326.93元/吨,甲醇制PP生产毛利-842元/吨,丙烷脱氢制PP生产毛利-886.38元/吨,外采丙烯制PP生产毛利-320元/吨。PE方面,HDPE主流价格8184元/吨,LDPE主流价格10025元/吨,LLDPE主流价格8491元/吨;利润端,油制聚乙烯市场毛利为-497元/吨;煤制聚乙烯市场毛利为1391元/吨。基本面方面,供应端在春节前都将维持在较高水平,但是需求在节前将逐渐降至年内低点,由于担心春节期间库存积累过多,产业链积极降价去库存。综合来看,聚烯烃下方有成本支撑,但在节前主动去库的背景之下,表现是能化板块中较弱的品种,基差走弱。

聚氯乙烯:周二,华东PVC市场价格上调,电石法5型料4970-5100元/吨,乙烯料主流参考5250-5550元/吨左右;华北PVC市场价格稳中上调,电石法5型料主流参考4950-5060元/吨左右,乙烯料主流参考5250-5420元/吨;华南PVC市场价格稳中上调,电石法5型料主流参考5180-5240元/吨左右,乙烯料主流报价在5300-5400元/吨。基本面方面,上游厂家开工相对稳定,氯碱平衡之下检修较少,供应处于高位,而冬季下游需求淡季,国内管材和型材企业将逐步停工。库存方面,为防止假期期间库存积累过多,节前上游集中对市场发运交付,企业库存有所减少,但社会库存下降压力仍然较大,总库存缓慢下降。综合来看,基本面偏弱,但市场已经计价这部分预期,节前估值迎来修复,预计后续PVC将进入震荡整理阶段,继续上涨空间有限。

尿素:周二尿素期货价格窄幅震荡,主力合约收盘价1739元/吨,微幅上涨0.29%。现货市场多数上调,仅个别地区价格微幅回落。目前山东临沂地区市场价格1610~1620元/吨,日环比涨20元/吨。尿素供应水平持续提升,目前日产量已回升至19万吨以上,供应压力逐步显现。目前多数尿素企业已完成春节假期订单预收,后期在执行订单、货源外发情况下企业仍有挺价心态,同时也仍有去库可能。随着春节假期时间越加临近,中下游采购及物流运力下降将带动市场活跃度明显回落。假期期间市场也将再次面临供应提升、需求回落、企业累库等现象。预计节前尿素期货价格宽幅震荡为主,关注今日库存数据、现货成交情况。

纯碱&玻璃:周二纯碱期货价格宽幅波动,主力合约收盘价1486元/吨,微幅下跌0.67%。现货报价基本稳定,贸易报盘跟随期价窄幅波动。昨日沙河地区重碱自提价格1456元/吨,日环比回落3元/吨。近期纯碱供应水平高位窄幅波动,昨日行业开工率小幅回落至87.94%。中下游补库基本完成,碱厂订单及纯碱消费均有季节性回落表现。近期中下游采购情绪明显放缓,将限制纯碱价格走势。预计春节前纯碱期货价格维持宽幅震荡趋势,关注供应变化、企业库存及新单成交情况。周二玻璃期货价格宽幅波动,主力合约收盘价1409元/吨,下跌1.19%。现货市场部分地区仍有分化,但多数地区价格已趋于稳定。昨日国内浮法玻璃均价1326元/吨,日环比上调2元/吨。近期玻璃供应维持稳定,行业日熔量维持15.74万吨。鉴于下游及中游贸易商基本进入假期,市场成交除个别地区外均较平淡。玻璃厂此前订单积累充足,短期调价意愿不大。但后期随着春节临近,现货市场活跃度将进一步回落,春节期间玻璃厂也存在累库预期。预计短期玻璃期货价格延续宽幅震荡趋势,节前关注运力、市场补库情况及期货持仓变化,假期期间关注玻璃库存变化。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...