长安期货刘琳:增储政策后基本面变化有限 临近春节玉米市场或有降温

- 生活

- 2025-01-20 13:57:06

- 14

摘要

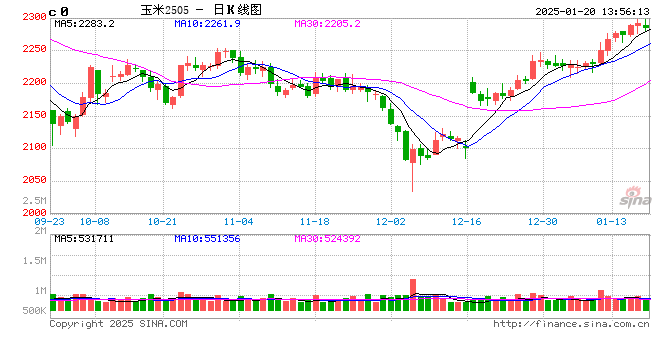

受中储粮扩大增储以及临近春节上量减少的影响,上周玉米期货全线拉涨。其中主力2505合约最高运行至2298,周度上涨1.82%,远月主力2509合约最高触及2340,周度上涨1.70%。2501合约到期,交易所挂牌2601,主要在2250-2280之间运行。期限结构方面,近远合约维持升水结构,即contango结构,意味着市场长期看涨,但近期供需压力较大且期货升水过高。价格层面,在增储利好与市场情绪带动下,现货价格跟随期货价格上涨。东北锦州港平仓价由2050降至2110,华东地区由2060降至2090,南港东北二等玉米价格由2180降至2250。其中南北港口涨幅达到60-70,山东地区涨幅约30。价差层面,当前华东-东北港口玉米价差由10降至-20,倒挂幅度进一步加深,东北地区难以外流至华东地区;南方港口-东北港口玉米价差月初由130涨至140,基本维持稳定,价差逼近倒挂边缘,或阻碍后期发运。

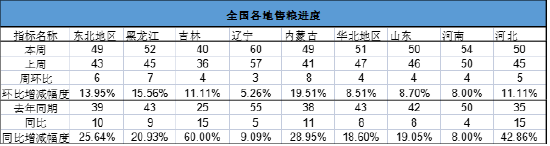

(一)全国售粮过半,临近春节购销趋于平淡

Mysteel数据显示,截止1月17日,全国售粮53%,同比增加9%。分地区来看,东北地区基层农户售粮进度约49%,较去年同期偏快10个百分点。华北地区玉米售粮进度约51%,同比去年快9个百分点。整体来看,今年以来全国售粮过半,进度持续偏快。当前距离春节仅有10天左右,备货基本完成,各地逐步放假,市场购销趋于平淡,预计市场热情或有消散。

表 :全国各地售粮进度 单位:%

资料来源:钢联,长安期货

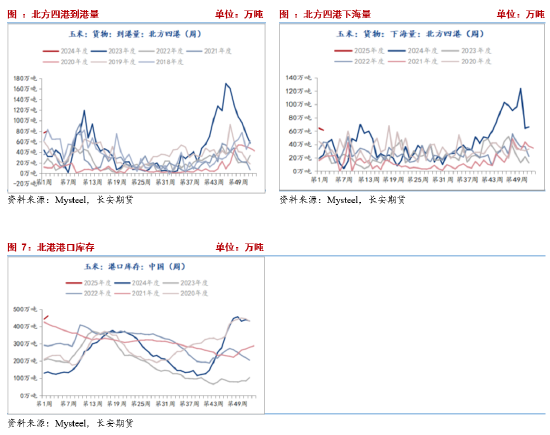

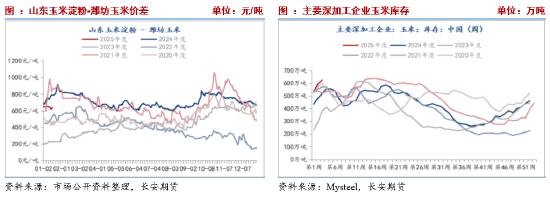

(二)北方港口库存同比维持高位

第2周,北港到货量80.6万吨,上周70.6万吨,去年同期31.8万吨。下海量61.5万吨,上周64.3万吨,去年同期24.4万吨。由于近期玉米现货连续上涨,产区发运至港口的数量有所增加,较去年同期偏高,且同比仍处于相对高位。同时,南北港口顺价,发运基本不亏损,但备货基本结束,下海量周环比降低,但仍保持同比绝对高位。第52周,北方四港玉米库存461.8万吨,上周为442.7万吨,环比有所增加,同比增加324万吨,增幅236%,同比持续维持高位,仅有小幅波动。

后续,年前备货基本结束,港口发运量与下海量或有降低,春节前后或以消化港口库存为主,未来两周港口库存或有降低。

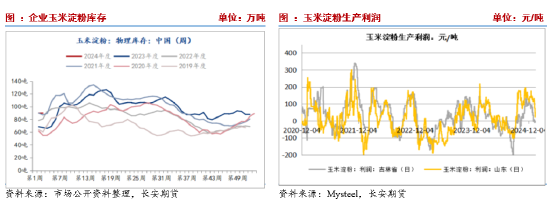

(三)深加工盈利缩减,产品库存维持同比高位

截至第3周,玉米淀粉库存90.55万吨,上周89.9万吨,去年同期67.15万吨,同比增加23.4万吨,增幅35%。春节前下游集中提货,华北地区企业发货良好;东北企业南方发运减少,主要以短途为主,库存略增。各地库存表现略有差异,行业库存整体小幅攀升。同比处于近年峰值水平,产品库存压力依旧存在。截至1月17日,吉林玉米深加工企业亏损7元/吨,山东地区盈利降低至51元/吨。由于近期原料玉米价格稳中上涨,而吉林地区淀粉价格稳中略降,山东淀粉价格跟涨幅度有限,导致深加工企业盈利略有缩减。

后续,一方面盈利能力有所降低,另一方面产品库存仍维持高位,叠加春节假期前后的空档期延误,不利于原料玉米需求释放。

截至1月3日,玉米淀粉开机率67.39%,周环比增加0.37%,同比降低5.47%,酒精企业开机率61.54%,同比降低9.35%。截至2025年1月15日,全国12个地区96家主要玉米加工企业玉米库存总量625.1万吨,增幅5.11%,明显高于去年同期及五年平均水平。整体来看,国内深加工企业玉米库存大幅增加,各地库存水平普遍增加。不过随着2025年到来,深加工行业开机率季节性回升周期将告一段落,且近两周同比大幅降低已经出现开机率季节性降低的迹象。后续在开机率降低背景下,原料玉米需求增幅有限,或有降低。

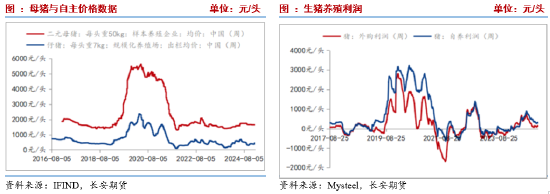

(四)养殖利润持续压缩,能繁母猪持续增加

元旦过后猪价依旧位置震荡偏弱态势,不过随着春节临近,市场利好相对坚挺,上周末猪价出现企稳反弹迹象。后续来看,在春节支撑下,猪价或暂时以企稳为主。由于原料上涨以及产品价格下跌,生猪养殖利润继续收缩。截至1月17日外购仔猪养殖利润由149.01降至121.54元/头,自繁自养利润由311.15元/头降至281.57元/头,仍处在盈利区间。虽然养殖持续盈利,但盈利区间被大幅压缩,未来养殖企业产能或存在调整区间。

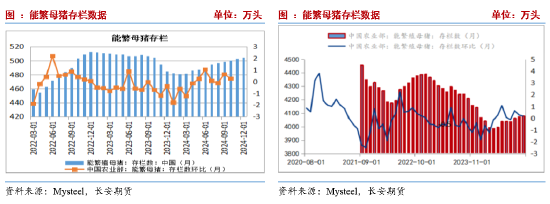

12月份全国新生仔猪数量环比+1.3%(或1.6)。由此来看,到明年7月份之前的压力都比较大。2024年11月末全国能繁母猪存栏量4080万头,涨幅0.2%,为近11个月最高存栏量;比去年同期减少130万头,同比下降1.9%,连续17个月同比下降。截至2024年12月末,卓创资讯监测196家样本企业能繁母猪存栏量为898.87万头,同比增幅15.35%。主要得益于养殖端年内信心充足,积极扩充产能。4月以来能繁母猪存栏基本维持增加状态。按照10个月的出栏周期,意味着至今年7月,存栏稳步增长,生猪供应压力增加概率依旧较大。

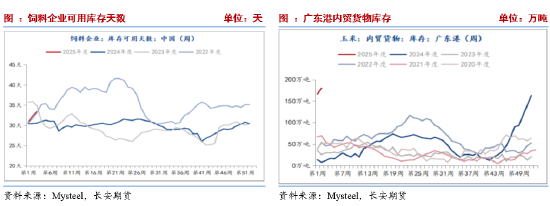

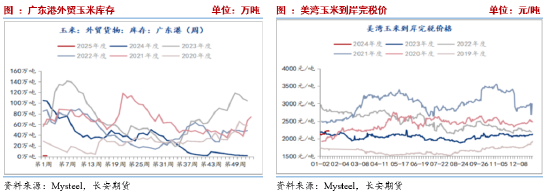

(五)南港内贸玉米库存持续抬升,限制企业补库空间

截至1月17日,饲料企业原料玉米库存33.39天,上周为32.3天,去年同期30.55天,同比增加2.84天。由于市场情绪好转叠加增储提振补库、春节前备货等因素影响下,饲料企业积极补库,目前企业库存同比大幅增加,且与2022年同期相差不大,后续随着春节假期到来,预计供应与需求或均有季节性缩减。截至1月10日,广东港玉米内贸库存179.5万吨,升至绝对高位,且保持继续增加态势,周环比增加13.2万吨,同比增加165.9万吨。外贸玉米库存维持持续低位,但谷物库存近期因内贸玉米库存增加而增加。截至1月10日,谷物库存323.2万吨,同比增加143.3万吨。玉米上市上量以来,库存天数与南港玉米内贸库存持续抬升。后续来看,一方面南北港口价差收缩,发运利润缩减或限制后续发运动能,另一方面,临近春节企业备货需求减弱且节后在备货充足背景下,需求再度释放空间或有限,与此同时,节前补库系政策与情绪提振,而目前情绪多被释放,后续饲料企业大幅采购动能减弱。

(六)美玉米价格上涨,进口成本继续抬升

2020-21年度完成临储去库,谷物进口开始放量,当年度玉米及玉米替代品累计进口约5556万吨,创下年度新高。2023-24年度累计进口5055万吨,去年同期为3825万吨,同比增加32.15%。谷物进口大幅增长推动国内玉米连续下跌。为缓解国内供应过剩压力,提振玉米价格,保护农民收入,市场传闻国家有关部门在北京约谈国内多家粮食进口企业,建议停止从国外采购大麦和高粱,控制粮食进口数量。这意味着在限制性进口政策以及玉米价格弱势背景之下,谷物替代或以缩量为主。按照船期计算,2024年四季度进口小麦、高粱、大麦以及玉米数量或在500-600万吨,而去年同期包含饲用稻谷、芽麦、高粱、大麦以及玉米数量在2600万吨左右。

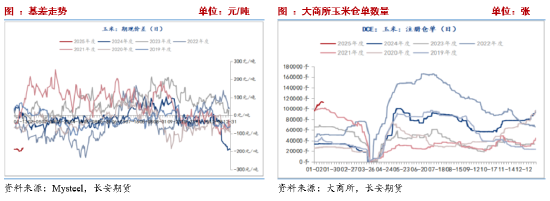

(七)期货升水&仓单高位,上行空间有限

截至1月17日,期货升水181,作为对比,上周升水200,去年同期贴水13,处于近年绝对高位,十分有利于现货市场卖保与期现套利。仓单处于近年高位水平,产业套保压力犹在。截止2025年01月17日,交易所玉米期货注册仓单112,093张,环比无变化,从季节性来看,玉米注册仓单位于历史较高水平。后续来看,虽然销售进度偏快减轻节后供应压力,但春节前后仍为季节性销售高峰,且期货大幅升水利于产业卖保,仓单仍有增加空间,由此预计盘面压力依旧,在现货压力逐步出清前期货上行空间受限。

逻辑梳理与后市展望

在中储粮扩大增储规模以及售粮进度偏快背景下,市场情绪好转,中下游企业积极补库,现货价格普遍上涨,期货量仓双增价格也出现连续上涨。但是,节前上涨仍存一定阻碍。一是港口库存季节性高位。二是节前备货告一段落,深加工企业与饲料企业玉米常备库存同比偏高,春节前后或以消化库存为主。三是随着玉米价格上涨,深加工与饲料行业利润收缩,转入新年深加工开机率同比降低,这将限制原料需求空间。四是期货升水过高,期货大幅升水吸引产业卖出保值或者期现套利者入场,并推升盘面仓单压力继续增加,那么盘面上涨则需要提前释放仓单压力。五是随着市场情绪发酵,叠加临近春节多单存在止盈离场的需求,节前以后市场或出现降温行情。短期来看,玉米存在回调需求,建议前期多单止盈立场,投资者可控制仓位,防范近期国内外的突发或不确定事件。中长期,可以回调偏多的思路,底部支撑可以参考各类成本。仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

有话要说...