光伏寒冬难捱:隆基绿能去年最高预亏88亿

- 文学

- 2025-01-17 17:10:02

- 15

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

光伏行业眼下正面临巨大挑战,企业亏损面不断扩大的态势尤为突出,“光伏一哥”隆基绿能(601012.SH)难以独善其身。根据1月16日发布的2024年业绩预告,隆基绿能预计2024年归母净利润亏损82亿元到88亿元,对应扣非后净利润亏损83亿元到89亿元。这是公司自2012年以来再度陷入亏损,且创下历史最大幅度亏损。

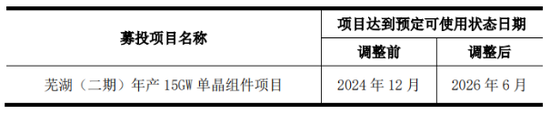

证券之星注意到,隆基绿能的亏损受多方面因素影响,其中主要是PERC和TOPCon产品价格和毛利率下降、计提资产减值增加所致。当前,隆基绿能BC二代产品产量占比低。按公司规划,BC二代产品今年产能会爬坡,并在2026年真正发挥作用。也意味着,隆基绿能能否依靠BC技术走出亏损依旧留有悬念。当前,光伏行业陷入周期性亏损之中,隆基绿能也放慢了扩产的脚步,其芜湖(二期)年产15GW单晶组件募投项目(下称芜湖二期项目)延期至2026年6月。

01. 连续四季亏损,BC二代产量占比低

前几年,光伏产业链价格高位运行,作为一体化龙头的隆基绿能揽得超百亿利润。2022年,公司实现归母净利润148.12亿元,2023年归母净利润则同比下滑27.41%至107.51亿元。

2024年以来,隆基绿能业绩显著承压,从大赚到大亏,隆基绿能仅耗时一年。2024年前三个单季度,其归母净利润分别亏损23.5亿元、28.93亿元、12.61亿元,合计亏损额高达65.04亿元。根据业绩预告数据估算,隆基绿能第四季度归母净利润亏损额在16.96亿元至22.96亿元,环比三季度亏幅扩大。

对于业绩巨亏的原因,隆基绿能坦言,报告期内,受行业竞争加剧的影响,公司BC二代产品产量占比很低,PERC和TOPCon产品价格和毛利率持续下降,产能开工率受限,技术迭代导致计提资产减值准备增加,参股硅料企业投资收益产生亏损,导致经营业绩出现阶段性亏损。

2024年,与隆基绿能主营产品相关的硅片、组件价格跌幅分别达45%、25%。产品跌价的同时,其产品出货量也在下滑。2024年1-9月,隆基绿能实现硅片出货82.8GW,同比下降4.22%;单晶电池对外销售4.16GW;组件出货量51.23GW(其中BC组件销量13.77GW),同比增长17.7%。由此计算,公司前三季度BC组件的销量占比为26.88%。

证券之星注意到,前期BC技术量产失误已对隆基绿能去年前三季度的业绩产生了不利影响。2024年三季度业绩说明会上,隆基绿能董事长钟宝申表示,一代BC组件产品初期量产交付困难、量产不顺,2023年9月BC量产瓶颈已解决,但后续产生了产销时间不匹配等问题,出现大量BC产品存货,存货减值较大影响了业绩。

对于BC二代产品的情况,隆基绿能在近期的调研活动中表示,公司在2024年10月推出了基于HPBC2.0电池技术的分布式组件产品Hi-MOX10,综合性能较一代BC产品有显著提升。因此,公司计划将HPBC1.0电池产能逐步升级至HPBC2.0,目前已有部分HPBC1.0产线改造至HPBC2.0。

隆基绿能创始人、总裁李振国向媒体表示,今年(2024年)BC二代的产量还很小。2025年产能开始爬坡,年底按照规划会形成50GW的二代产能。明年(2025年)二代产品出货计划应该在20GW-30GW的水平。BC真正发挥作用会在2026年。

当前,BC技术还处于相对早期阶段,目前成本比TOPCon产品略高。钟宝申表示,随着BC生产经验的积累、生产规模的提升,BC产品的降本还有很大空间。在未来的两年内,BC组件和TOPCon组件成本会处在相近的水平。

02. 行业周期性亏损,扩产步伐放缓

根据中国光伏行业协会的预测,2024年我国光伏新增装机量有望达到230GW至260GW。这也意味着,2024年中国光伏新增装机将再创历史纪录。

然而,这并不能改变光伏产业链的亏损现象。李振国表示,2024年光伏行业与以往大不相同,行业出现了供需错配,而且面临着十分严峻的局面。其坦言,最后价格出现崩塌,完全降到成本线之下,这是我们始料未及的。一方面行业里“大干快上”导致资本市场非理性的支持,两三年时间里参与者太多了;另外,光伏行业本身是朝阳行业,大家很看好行业的未来,各地也积极支持等等,多重因素造成了今天这种局面。

中国光伏行业协会名誉理事长王勃华在2024光伏行业年度大会上曾表示,光伏行业亏损面持续扩大,本次行业波动造成的亏损规模远超以往三次行业波动。

在全行业阶段性亏损的背景下,隆基绿能不得不放缓扩产的进程。

2024年12月10日,隆基绿能发布《关于部分募集资金投资项目重新论证并延期实施的公告》,决定对芜湖二期项目进行延期。

据了解,2022年初,隆基绿能发行70亿元可转债,实际净募集资金共计69.65亿元。募集资金主要用于投资建设西咸乐叶年产15GW高效单晶电池项目、宁夏乐叶年产5GW单晶高效电池项目(一期3GW)和补充流动资金。

2023年5月,隆基绿能将原计划投入宁夏乐叶年产5GW单晶高效电池项目(一期3GW)建设的募集资金10.8亿元,变更用于投资建设芜湖二期项目。但该项目进展缓慢,直至2024年10月31日,该项目尚未投入使用募集资金。

如今,隆基绿能决定在不改变项目投资内容、总额及实施主体的前提下,对芜湖二期项目达到预定可使用状态的时间从2024年12月延后至2026年6月。

隆基绿能解释称,在产业链价格下行的压力下,行业整体开工率不高,全行业已出现阶段性亏损。公司当下若继续推进芜湖二期项目实施,项目收益短期内将存在不确定性。

二级市场上,或受业绩预亏影响,隆基绿能结束了连续多日的上涨行情。截至1月17日发稿报15.2元/股,跌幅1.3%,总市值1152亿元。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

有话要说...