“一语道粕”:豆粕市场聚焦3月前行情 供应前景担忧升温

- 情感

- 2025-01-17 11:52:08

- 19

卓创资讯豆粕市场分析师王文深

【导语】1月USDA报告发布后,市场更加聚焦国内豆粕的3月前行情。供应收紧是主要驱动,然后这方面对于价格的传导非线性,其中的主要原因在于前期资金的过度一致性导致后期价格对于利多的反馈可能形成凸性效应。叠加目前大豆通关政策的不确定性,南美天气的不确定性,豆粕的估值低位,导致市场对于近月的豆粕行情较为乐观。

减产炒作登上舞台 市场关注供应预期

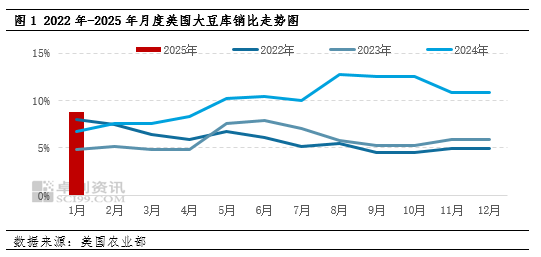

1月始料未及的美豆产量下调,导致美豆库销比从10.81%下调至8.74%,创下24/25年度最低值,较最高值下跌4.02%。因此,美豆平衡表的收紧对CBOT大豆期货的1000美分/蒲式耳关键位置再度形成强支撑。在南美大豆还处于生长期的时间段,北美的供应收紧,使得市场对25年豆粕行情的期待值有所提升。

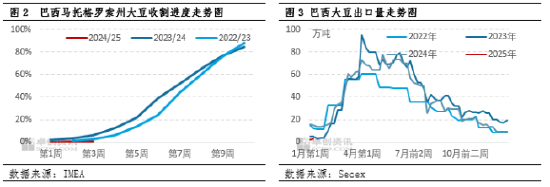

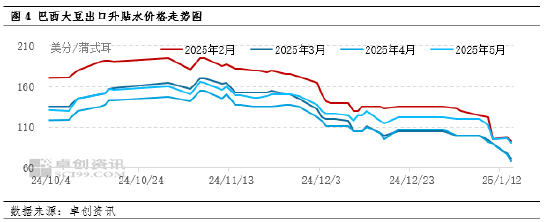

巴西大豆:收割慢、出口慢、贴水下调

巴西大豆顺利进入收割阶段后,开局明显放缓。最大产区马托格罗索州目前频繁的降雨给收割带来困难。这种情况可能会影响大豆的收割质量。从数据看,截至上周收割进度为0.7%,去年同期为6.46%,差距明显。从出口市场看,巴西大豆日均出口量为3.24万吨/日,较去年1月12.98万吨/日减少75.06%。收割慢、出口慢,将有可能导致巴西豆2-3月到港量低于预估,这将使得1季度的中国大豆供应预期收紧,进而导致豆粕的供应预期收紧。

尽管出现上述情况,但仍未改变巴西大豆出口价格的下跌态势。CNF价格持续走低,近期中国近期频繁采购美国大豆,导致巴西大豆短期竞争力有所下滑。同时,1月份有两家当地机构环比上调巴西大豆产量预估,因此后续的卖压以及目前中国需求的短暂减弱,是导致巴西大豆CNF价格下跌的主要原因,而这也限制美豆期货价格的上涨空间。

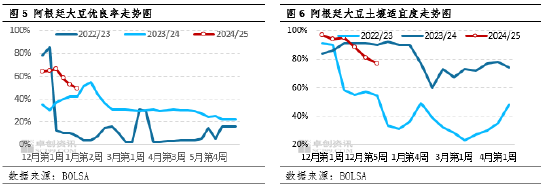

阿根廷大豆:生长数据连续恶化 产量下调概率增加

阿根廷大豆优良率连续4周下调,土壤适宜度连续3周下调。在24年12月30日,当地交易所小幅下调年度产量20万至5060万吨,进入1月后,较差的生长条件背景下,预计交易所在本月稍晚或者2月份将再度下调产量预估,而随着1月末中国进入春节休市阶段,如果确实有减产消息落地,那么中国市场在节后可能面临价格的上调,市场在节前的策略制定中需考虑该风险的出现。

中国豆粕:1-2月供应预期偏紧 政策不确定性较强

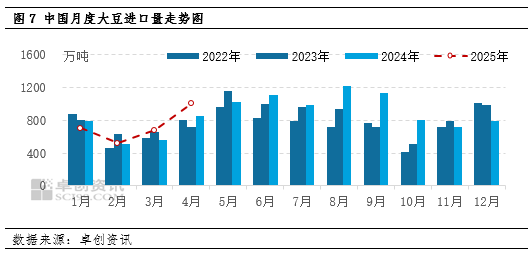

随着海关公布了12月的大豆进口量为794.1万吨,2024年中国进口大豆量达到1.05亿吨,同比增加6.5%。同时这也是2020年以来中国大豆进口量首次再度站上1亿吨大关。在今年震荡下跌的行情中,市场已经充分感受到过剩供应的压力,生产企业利润的下滑导致对于未来大豆采购进度的谨慎,反映在大豆预估到港量上,卓创资讯预计1-2月中国大豆进口量为1220万吨,同比下降6.45%。原料供应收紧对于豆粕行情的影响,可以在24年3月行情中可见一斑。

除了进口预估收紧外,市场还在担忧下周特朗普上台后相关进口政策的变化,目前中国频繁采购美豆,除了季节性因素外,政策的不确定性恐怕也是提前采购加速的原因之一。在供应收紧、政策不定的背景下,近月的豆粕价格不宜过度看空,市场仍有足够的上行动力和空间。

相关文章

热门文章

乐购陷入“变态经理”骗局,承诺“750英镑折扣券”

2024-12-28

以色列在加沙北部的新策略引发了人们对种族清洗运动的担忧

2024-12-28

伊朗选手拜特·萨耶的残奥会金牌因悬挂“令人反感”的国旗而被剥夺

2024-12-28

“可爱的”爷爷在向家人隐瞒秘密后被发现死在停车场

2024-12-28

医生的简单饮食,让你在短短四周内减掉一英寸的腰围

2024-12-28

杜丽莎取消关注《我是名人》,因为秘密不和的谣言四起,她最终被冷落

2024-12-28

在《龙珠火花零》多人游戏发行几天后,作弊问题浮出水面

2024-12-28

听听宾夕法尼亚州伊利市企业主和选民的看法。他们可以帮助决定白宫。

2024-12-28

有话要说...